こんにちは,まさじゅうです

会社員の資産形成においてNISAは話題にあがる事も多く有名ですが

実は”iDeco”というものも日本には存在しています

あまりiDecoのほうをやっている人には出会った事がない私

iDecoはマイノリティなのかもしれないですね

今回はそんなiDecoについて説明していきます

皆さんの資産形成をしていく参考になったら嬉しいです

それではいきます

iDecoとは

”iDeco”と書いて読み方は”イデコ”

そして別名,個人型確定拠出年金

年金?そう!

iDecoは,公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つなんです

公的年金とは異なり,加入は任意で,加入の申込,掛金の拠出,掛金の運用,全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることがでる制度

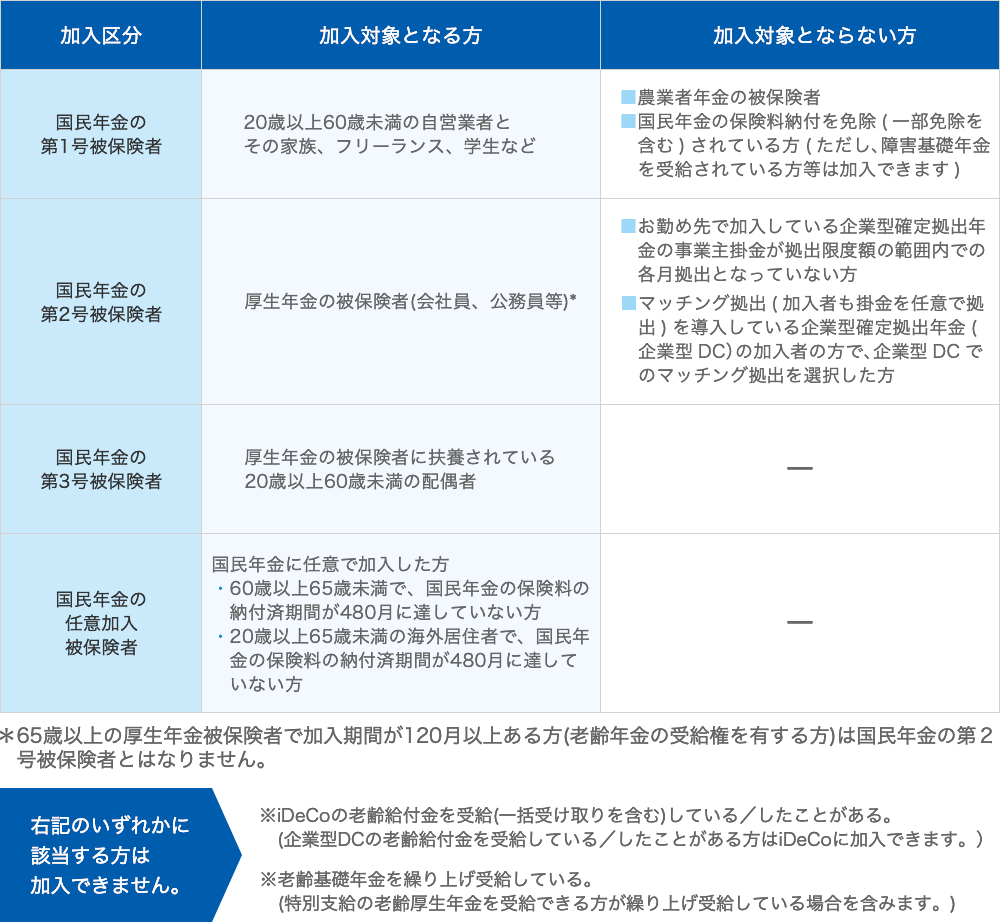

会社員ならば基本的に入ることができ(図1),掛金は基本的に65歳になるまで拠出可能で,60歳以降になったら掛金とその運用益との合計額を給付として受け取ることができます

iDecoのメリット

iDecoのメリットは大きく3つ

- 掛金が所得控除

- 運用益が非課税

- 受け取る時も控除

掛金が所得控除

掛金全額が所得控除(小規模企業共済等掛金控除)の対象となり節税ができます

仮に毎月の掛金が1万円の場合

所得税と住民税が共に10%とすると年間で2.4万円,税金が軽減されます

所得控除の手続きは,掛金の払込方法や加入者区分によって異なるので注意してください

ちなみに,国民年金の第2号被保険者の場合は

掛金を事業者が払う場合

給与から掛金を控除して源泉徴収が行われるため,個人での申告手続きは不要

自分で掛金を払う場合

年末調整の際に,国民年金基金連合会が発行する「小規模企業共済等掛金払込証明書」に記載のある掛金の合計金額を「給与所得者の保険料控除申告書」の小規模企業共済等掛金控除(個人型年金加入者掛金)欄に記入し,「小規模企業共済等掛金払込証明書」を添付し会社に提出

運用益が非課税

通常だと金融商品を運用する場合,運用して得た利益に対して課税されます(源泉分離課税20.315%)

しかし,iDecoの場合は利益がでても税金がかかりません

受け取る時にも控除が適用

iDeCoは年金か一時金で,受取方法を選択することができます(金融機関によっては,年金と一時金を併用することもできます)

年金として受け取る場合は「公的年金等控除」,一時金の場合は「退職所得控除」の対象となります

デメリット

ただし注意してほしい点もあります

原則60歳になるまで引き出せない

iDeCoは,老後の資産形成を目的とした年金制度のため,税制の優遇が行われることになっています

そのため,原則として60歳にならないと拠出した掛金とその運用益を引き出すことができません

しかし以下の場合は60歳前でも,障害給付金や死亡一時金として受給できます

- 加入者が政令で定める高度障害となった場合

- 加入者が亡くなった場合

給付額は運用成績により変動する

資産の運用は自分で行なうので,受け取る額は運用成績により変動します

運用商品の中には,元本が確保されていないものもあるので,商品の特徴をよく理解したうえで運用商品を選ぶ必要がある

各種手数料がかかる

口座開設手数料や口座管理手数料などの各種手数料がかかる

最後に

参考になりましたでしょうか

最後に私個人の考えも書かせてください

もしも元本割れのリスクが怖い人は元本保証の物もあるので,それを選べばいいと思います

もちろんそれでも節税の効果はつくので普通に銀行に預けておくより断然good

ちなみに私は月1万円の掛金でインデックスファンドをチョイスしています

デメリットのなかで一番のネックは60歳まで引き出せないことかと思いますが

まあこれも,iDecoをやろうと考えている人は

目的が老後のための資産形成だと思うので

当たり前といえば当たり前のことで問題はないかなと

途中で掛金も変えることができるし,そこまでデメリットでもないかな

いづれにせよ,iDecoにしろNISAにしろ

投資は無理のない範囲でおこなってくださいね

メンタルがおかしくなるような投資はお勧めしません

個人的に投資でオススメの本

ではまた🐏🐑